Узбекистанские эмитенты готовятся к выходу на рынок после успешного размещения NMMC

Источник: GlobalCapital, 8 мая 2025

года

Авторы: Джордж Коллард, Франческа Янг

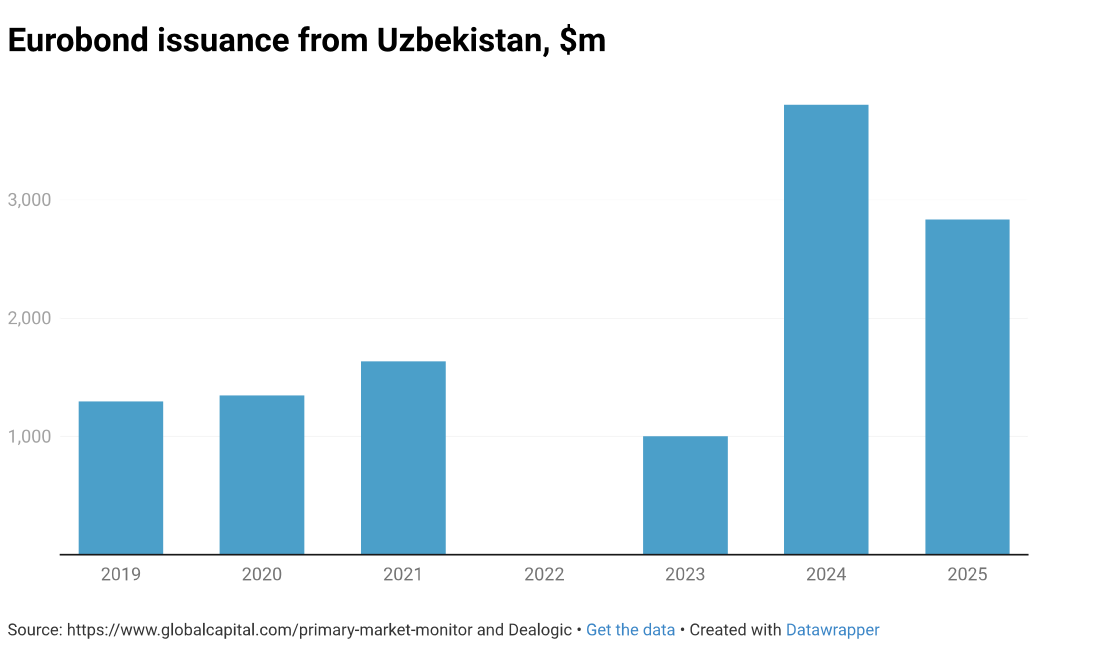

Объёмы размещений из Узбекистана приближаются к рекордным уровням всего через пять месяцев с начала года

Всё больше эмитентов из Узбекистана готовятся к выходу на рынок после успешного и крайне узкого размещения Навоийского горно-металлургического комбината (НГМК), который 7 мая разместил еврооблигации на сумму 500 млн долларов США сроком на 5 лет под 6,75%.

Это размещение вызвало высокий интерес со стороны инвесторов и было проведено в тот же день, когда Федеральная резервная система США приняла решение по ключевой ставке. По словам одного из банкиров, участвовавших в сделке, такая смелость оправдала себя.

Согласно Dealogic, Узбекистан идёт к новому рекорду по объёму размещений в 2025 году: уже зафиксированы сделки на сумму $2,4 млрд, или $2,8 млрд с учётом узбекских сумовых облигаций, выпущенных суверенным заемщиком в феврале. Предыдущий рекорд был установлен в 2024 году и составил $3,8 млрд.

Несколько узбекских эмитентов планируют выпустить новые облигации в 2025 году, что может привести к превышению прошлогоднего объёма.

«Один корпоративный эмитент точно выйдет на рынок в июне», — сообщил банкир, участвовавший в размещении NMMC. — «Ожидается ещё один после лета и как минимум две сделки в банковском секторе до конца года».

У трёх компаний истекает срок погашения облигаций в течение следующих 12 месяцев — у одного государственного банка, одного частного банка и одного корпоративного эмитента, что делает их очевидными кандидатами на выпуск новых бумаг.

В 2022 году узбекские эмитенты практически не выходили на рынок из-за высоких ставок и неблагоприятных условий. Но после возвращения суверенного заемщика в октябре 2023 года, спрос на новые выпуски значительно вырос.

По словам двух портфельных управляющих, Узбекистан — это «хорошая история» для инвесторов, особенно с учётом спредов, предлагаемых по облигациям государственных компаний. Хотя бумаги NMMC были размещены по доходности, сопоставимой или даже ниже суверенного уровня.

«Это хорошая история с точки зрения суверенного эмитента», — отметил управляющий из Лондона. — «А привлечение финансирования через государственные компании — привлекательная возможность для инвесторов».

Кандидаты на размещение

Наиболее вероятными кандидатами на размещение в 2025 году являются компании и банки с приближающимися сроками погашения.

Согласно Dealogic, в 2025 году такими кандидатами являются: Национальный банк Узбекистана с выпуском на $300 млн под 4,85% с датой погашения 21 октября и Ипотека-банк с облигациями на $300 млн под 5,5% со сроком погашения 19 ноября.

Также ожидается выпуск от UzAuto Motors на $300 млн, погашение которого намечено на май. Компания уже разослала запросы на предложения инвестиционным банкам, но сделка может быть отложена до 2026 года.

Поток новых выпусков регулируется Министерством финансов Узбекистана, которое должно одобрить каждый выпуск.

«Министерство оценивает рыночную ситуацию, уровни ставок и другие факторы перед тем, как дать зелёный свет корпорациям и банкам», — отметил источник, связанный с размещением NMMC.

«Я ожидаю ещё больше выпусков — если не в первой половине года, то во второй», — сказал другой банкир. — «Выйти на рынок в день заседания ФРС было смелым шагом, но он оправдался».

Другой инвестор подтвердил, что ожидает активности со стороны узбекских эмитентов, хотя некоторые из сделок могут быть слишком малыми для участия крупных фондов.

Дополнение: кто уже размещался

Суверенный выпуск в октябре 2023 года ознаменовал возвращение узбекских эмитентов на первичный рынок после двухлетнего перерыва.

С тех пор размещение провели пять несуверенов: NBU, Uzbek Industrial and Construction Bank, Agrobank, Uzbekneftegaz и NMMC (дважды). Однако только два последних выпустили бумаги объемом $500 млн и более, что ограничило участие некоторых инвесторов.

Привлекательность Узбекистана

Кредитные рейтинги государственных компаний, таких как NMMC, ограничены суверенными рейтингами BB-/BB-, установленными S&P и Fitch.

Однако реальное качество заёмщика отражает его собственный кредитный профиль BB+/BB+, который на две ступени выше формального рейтинга и всего на одну ступень ниже инвестиционного уровня.

Fitch в августовском обзоре отметило, что возможное повышение рейтинга Узбекистана зависит от структурных реформ, фискальной консолидации и повышения эффективности государственного управления.

«Страна имеет сильные сектора — от добычи до банков, инфляция контролируется, запасы валюты высокие, и ЦБ проводит осторожную политику», — отметил один из лондонских инвесторов. — «Я вижу потенциал для повышения рейтинга до инвестиционного».

S&P прогнозирует, что ВВП Узбекистана будет расти в среднем на 5,6% в год в период с 2024 по 2027 год.

Инфляция в марте 2025 года составила 10,3% в годовом исчислении (против 8% в марте 2024 года), но всё ещё ниже, чем в 2022 году, когда превышала 12%.

Инвесторы отмечают курс на реформы, диверсификацию экономики и устойчивый приток переводов, как позитивные сигналы. Узбекистан также получает поддержку от международных финансовых организаций.

«Для международных фондов Узбекистан — звезда региона», — заявил другой управляющий. — «Он получает поддержку от многосторонних структур и движется в позитивном направлении».

«Страна стабильна, с предсказуемой политикой», — добавил банкир из Лондона. — «Это нравится рынку».

Источник: GlobalCapital